Россия, 121170, г. Москва, Кутузовский пр-т 36 стр.8

Россия, 121170, г. Москва, Кутузовский пр-т 36 стр.8

28 мая 2020 г.

КРИЗИС ПОКАЗАЛ, ЧТО ПОЛНОСТЬЮ ЗАЩИТИТЬ ПРОИЗВОДСТВО ОТ ПЕРЕБОЕВ В МЕЖДУНАРОДНЫХ ЦЕПОЧКАХ СОЗДАНИЯ ДОБАВЛЕННОЙ СТОИМОСТИ ПРАКТИЧЕСКИ НЕВОЗМОЖНО

Когда пандемический кризис только начался, корпорации по всему миру осознали, насколько сильно они уязвимы к перебоям в поставках из Китая и остановке китайских производственных мощностей. Это осознание подтолкнуло бизнес приступить к поиску способов снижения своей зависимости от КНР. Решений у проблемы может быть всего два: первое – перенос производственных мощностей на внутренний национальный или по крайней мере региональный рынок; второе – радикальная диверсификация портфеля зарубежных поставщиков.

Перенос мощностей – затратный процесс, часто предполагающий при этом еще и существенный рост производственных издержек. Кроме того, во многих странах бизнес неизбежно столкнется с дефицитом квалифицированной рабочей силы. Даже если предприятию удастся так или иначе разрешить проблему роста издержек и дефицита кадров, проблема зависимости от поставок зарубежного сырья никуда не исчезнет, так как сырьевую базу перенести невозможно.

Второй способ снижения зависимости от Китая – диверсификация портфеля поставщиков – также не является панацеей. Безусловно, альтернативы китайским поставщикам существуют, и на первый взгляд может показаться, что диверсификация каналов поставок разрешит проблему уязвимости к перебоям в поставках из КНР. Стоит, однако, помнить, что большинство крупнейших мировых поставщиков тесно связаны между собой – в том числе с китайскими партнерами. Иными словами, даже если компания перестанет сотрудничать с китайским поставщиком в пользу поставщика из другой страны, нет никаких гарантий, что последний в свою очередь не будет уязвим к перебоям в цепочках создания добавленной стоимости, обусловленным «выпадением» китайских производственных мощностей. Таким образом, полностью защитить производство от перебоев в международных производственных цепочках практически невозможно. В то же время тесная взаимосвязь и взаимозависимость рынков мира предполагает, что международные производственные цепочки в наше время едва ли могут «разорваться» окончательно даже из-за такого серьезного кризиса, как в этом году.

***

26 мая 2020 г.

РЕЗКОЕ СНИЖЕНИЕ ОБЪЕМА МЕЖДУНАРОДНОЙ ТОРГОВЛИ НЕИЗБЕЖНО: ПРОГНОЗ И ФАКТОРЫ РИСКА

Эксперты Coface прогнозируют, что в этом году из-за глобальной рецессии объем международного товарообмена резко сократится. Известно, что в периоды кризисов объем международной торговли снижается существенно сильнее, чем мировой ВВП, однако пока трудно предсказать, насколько резким окажется это снижение. Так, Всемирная торговая организация прогнозирует, что объем международной торговли по итогам года снизится на 13-32%. Иными словами, экономисты ВТО считают, что даже в лучшем случае во всех регионах мира ожидается как минимум двузначное сокращение объема трансграничного движения товаров.

В соответствии с прогностической моделью Coface, в третьем квартале текущего года объем международной торговли снизится на 7% по сравнению с аналогичным периодом прошлого года. Стоит, однако, отметить, что реальное снижение может оказаться гораздо сильнее прогнозируемого, так как во времена кризисов стандартная линейная корреляция ключевых экономических показателей с прогностическими переменными может существенно нарушаться. Одной из причин существенного снижения объемов торговли в кризисные времена является значительный рост рыночной неопределенности. Учитывая, что сегодня уровень рыночной неопределенности находится на высшей за всю историю наблюдений (с 1960 г.) отметке, можно ожидать, что падение объемов торговли окажется особенно существенным.

Протекционизм – еще один фактор, усугубляющий неблагоприятную рыночную обстановку. С момента начала пандемического кризиса многие страны задействовали меры протекционизма, чтобы обеспечить внутренний рынок достаточным объемом продовольственных и медицинских товаров. По состоянию на 22 апреля 56% от общего числа действующих актов протекционистского характера, зафиксированных организацией Global Trade Alert (193), были направлены на достижение именно этой цели. Большая часть мер (110) касается запрета на экспорт масок, респираторов и других защитных медицинских товаров, а также химических субстанций, необходимых для производства различных лекарственных препаратов.

***

22 мая 2020 г.

Цветные металлы дешевеют на фоне неуверенности Китая в своем экономическом росте

В четверг, 21 мая, контракт на цинк с поставкой через 3 месяца продемонстрировал на LME негативную динамику, подешевев на 3,6% к моменту окончания торгов и финишировав на отметке $1983,5 за т. Дневной максимум цены цинка составил $2048 за т. В ходе сессии было продано более 9500 лотов металла. После уменьшения на 1993 позиции общий объем открытых позиций по цинку на LME вышел на многолетний минимум – 262,237 тыс. позиций.

«Цены на металл отступают после столкновения с сопротивлением. Хотя мы ожидаем дальнейшего закрытия позиций на продажу, недавняя неудача с удержанием уровня поддержки около $1969 за т несет риски более глубокого отката в краткосрочной перспективе», – говорится в материалах аналитика Джеймза Мура.

Согласно макроэкономической статистике, количество новых обращений за пособием по безработице в США в апреле-мае сократилось до 2,43 млн с 2,68 млн согласно предыдущим оценкам, однако ожидания были лучше, а общее количество безработных в стране в настоящий момент достигло 38,9 млн.

Котировки цены свинца снизились к моменту окончания торгов на 3%, до $1656 за т. Оборот свинца на бирже составил более 4000 лотов (продажи металла превысили данное значение в мае лишь 2 раза).

Трехмесячный контракт на медь подешевел на LME на 1,05%, до $5390,50 за т, при обороте более 15 тыс. лотов.

На утренних торгах в Шанхае 22 мая отмечено снижение котировок цены меди, после того как Китай впервые отказался устанавливать ориентир годового экономического роста на фоне коронавирусной пандемии – премьер КНР Ли Кэцян не упомянул целевой показатель ВВП в своем рабочем докладе, хотя правительство страны начало публикацию этого ориентира в 1990 г. Также на стоимость «красного металла» и настроения инвесторов повлияло усиления напряжения в отношениях между Китаем и США: президент Дональд Трамп предупредил власти КНР после того, как в Пекине объявили о планах подчинить Гонконг новым законам в сфере национальной безопасности. Контракт на медь подешевел на ShFE на 1,5%, до 43520 юаней ($6112,19) за т.

Вместе с тем эксперты ожидают возможного роста котировок меди на LME и ShFE на фоне прекращения локдаунов в ряде экономик мира и на надеждах на новые стимулы для экономики Поднебесной.

«Похоже, что будут приняты обширные меры финансового смягчения для стимулирования экономики в виде реальных правительственных закупок. Лишь нужно подождать ослабления биржевых распродаж. Они исчерпают энергию», – говорит один из сингапурских металлотрейдеров. Тем временем глава китайской госкомпании Chinalco призвал китайский бизнес сдержать «слепой рост» медеплавильных мощностей.

Алюминий подешевел на ShFE на 0,2%, до 12815 юаней за т, а стоимость никеля снизилась на 3,5%, до 100,830 тыс. юаней за т.

Оперативная сводка сайта Metaltorg.ru по ценам металлов на ведущих мировых биржах в 11:13 моск.вр. 22.05.2020 г.:

на LME (cash): алюминий – $1478.5 за т, медь – $5259.5 за т, свинец – $1614.5 за т, никель – $12049 за т, олово – $15349 за т, цинк – $1962.5 за т;

на LME (3-мес. контракт): алюминий – $1504.5 за т, медь – $5286.5 за т, свинец – $1630 за т, никель – $12115 за т, олово – $15200 за т, цинк – $1958.5 за т;

на ShFE (поставка июнь 2020 г.): алюминий – $1838.5 за т, медь – $6110 за т, свинец – $1996.5 за т, никель – $14029.5 за т, олово – $18873 за т, цинк – $2322.5 за т (включая 17% НДС);

на ShFE (поставка август 2020 г.): алюминий – $1781 за т, медь – $6094.5 за т, свинец – $1967 за т, никель – $14073 за т, олово – $18377 за т, цинк – $2298.5 за т (включая 17% НДС);

на NYMEX (поставка май 2020 г.): медь – $5306.5 за т;

на NYMEX (поставка август 2020 г.): медь – $5296.5 за т.

***

18 мая 2020 г.

Экспортеры получат дополнительную прибыль из-за вируса и ослабления рубля

От ослабления рубля и эпидемии коронавируса прибыльность российских производителей удобрений и золотодобывающих компаний вырастет на 10–20%, подсчитали аналитики. У них сократятся рублевые издержки, а цены на продукцию уже растут

Российские производители удобрений, золотодобывающие и металлургические компании, экспортирующие свою продукцию, могут увеличить показатели доналоговой прибыли (EBITDA) дополнительно на 10–20% в 2020 году, подсчитали опрошенные РБК аналитики. Это произойдет из-за ослабления рубля и остановки производств в Китае на фоне распространения коронавируса. Особенно от этого выиграют компании с низким валютным долгом и с большой долей рублевых затрат.

Среди причин, которые могут положительно сказаться на финансовых результатах компаний, аналитики выделяют следующие.

Российские металлургические компании являются интегрированными, то есть сами производят сталелитейное сырье (железную руду и уголь) и выпускают из него продукцию, напоминает руководитель отдела аналитических исследований Альфа-банка Борис Красноженов. В результате они смогут воспользоваться преимуществами перед международными конкурентами, снизив рублевые издержки. Кроме того, как отмечает аналитик S&P Сергей Горин, крупнейшие российские металлурги и так одни из самых низкозатратных по себестоимости продукции в мире в последние пять лет. Ослабление рубля несколько упрочит их позиции, но основным фактором останется ценовая конъюнктура. Из-за того что затраты на топливо занимают значительную долю в себестоимости продукции металлургов, им на руку окажется и падение цен на нефть, отметил Красноженов. Но собеседник РБК сделал оговорку, что «пока непонятно, что будет с рынками сбыта для металлургов» — упадет ли спрос на сталь в Европе и на Ближнем Востоке, будут ли там закрывать металлопотребляющие производства. Горин отмечает, что на металлургов влияние курса меньше, чем на золотодобывающие компании. Например, у НЛМК, по данным компании, изменение курса доллара на один рубль соответствует всего $8 млн в EBITDA. Для сравнения: по данным презентации «Полиметалла», второго по объему добычи золота в России, снижение курса рубля к доллару на каждый рубль увеличивает EBITDA компании на $15–17 млн в год. Прогноз «Полиметалла» о среднем курсе на 2020 год — 63 руб. за доллар. В понедельник, 9 марта, на фоне новостей о срыве сделки по сокращению добычи нефти между странами ОПЕК, Россией и еще несколькими нефтедобывающими государствами (ОПЕК+) рубль вслед за нефтью рухнул, и в моменте на внебиржевом рынке его курс превышал 75 руб. за доллар. Однако во вторник на официальных торгах Мосбиржи рубль упал меньше — ЦБ установил курс на 11 марта на уровне 72 руб. за доллар. В среду российская валюта тоже торговалась около этой отметки. «Полиметалл» при сохранении таких условий на рынке в течение года только за счет падения рубля может увеличить EBITDA на $150 млн, подсчитал руководитель группы оценки рисков устойчивого развития АКРА Максим Худалов. В 2019 году этот показатель у компании составлял $1,075 млрд, то есть только за счет девальвации он может вырасти примерно на 14%. Производители удобрений выигрывают как от девальвации рубля, так и от эпидемии коронавируса, из-за которой в Китае остановлены более половины производств фосфатных удобрений. На фоне опасений о распространении вируса растут и цены на золото: в минувшую пятницу, 6 марта, они подскочили до максимума за семь лет — $1681,1 за унцию (во вторник, 10 марта, спотовая цена достигала $1674). По оценке Красноженова, в наиболее выгодном положении находятся производители удобрений, золотодобывающие компании и «Норникель»: их затраты снизятся, а EBITDA, в случае продолжения ослабления рубля, может показать рост до 20%. Представитель «Полиметалла» отказался комментировать влияние внешних факторов на показатели компании, сославшись на то, что ситуация с курсом рубля и казахстанского тенге (второй ключевой рынок для компании — Казахстан), а также с котировками нефти, которые оказывают наиболее значительное влияние на финансовые показатели компании, «находится в динамике» и необходимо дождаться стабилизации.

В других компаниях не раскрывают, какой курс доллара заложили в свой бюджет. В «Северстали» сообщили только, что экспортеры традиционно неплохо себя чувствуют на фоне ослабления рубля и укрепления доллара и евро. «У «Северстали» низкая себестоимость производства, что обеспечивает ей рыночную конкурентоспособность, прежде всего на зарубежных рынках. В то же время мы не полагаемся на курсовые колебания в долгосрочной перспективе, гораздо более значимую роль для металлургов играет рост национальной и мировой экономики», — подчеркнул представитель компании.

Во вторник акции российских металлургических компаний и производителей удобрений почти полностью восстановились после падения на открытии торгов в Лондоне 9 марта. Так, депозитарные расписки «Норникеля» вечером 10 марта подорожали на 4%, до $30,1 за штуку, НЛМК — на 10%, до $16,5, «Северстали» — на 6%, до $11,6. Впрочем, 11 марта расписки «Норникеля» полностью растеряли этот рост (минус 6,24%, до $27,97), бумаги «Северстали» подешевели на 1,43%, до $11,35, а НЛМК остались на прежнем уровне.

Кто получил сверхдоходы от девальвации 2014 года

На девальвации рубля, которая произошла в конце 2014 года, металлурги не смогли заработать из-за низких цен на их продукцию. Тогда основные доходы получили нефтяники, но впоследствии Минфин решил изъять у них часть этих дополнительных доходов для покрытия дефицита бюджета. В 2016 году бюджет получил за счет повышения налога на добычу полезных ископаемых (НДПИ) для нефтяников и «Газпрома» 300 млрд руб., а в 2017 году — еще 320 млрд.

В 2018 году Андрей Белоусов, который занимал пост помощника президента, насчитал более 500 млрд руб. сверхдоходов и у металлургов, и у производителей удобрений, рыночная конъюнктура для которых значительно улучшилась в 2017 году. Он предложил президенту Владимиру Путину изъять эти сверхдоходы для реализации майских указов. Однако затем было принято решение о добровольном участии бизнеса в реализации нацпроектов.

Источник: РБК

***

15 мая 2020 г.

Выставка «Металлоконструкции’2020» пройдет в онлайн-формате

5-я Международная специализированная выставка «Металлоконструкции’2020», которая должна была состояться 9—11 июня в ЦВК «Экспоцентр», в связи с пандемией коронавирусной инфекции не сможет пройти в текущем году.

Сложная ситуация, в которой оказалась экономика страны из-за развития пандемии и предпринятых мер (карантин, приостановка строительства), отразилась также на металлоиндустрии. Однако заводы металлоконструкций и другой металлопродукции для строительства в новых условиях осуществляли производство и поставки на стратегически значимые объекты. Предприятия принимали активное участие в проектах строительства быстровозводимых медицинских центров и сопутствующей инфраструктуры, применяя при этом новые технологии и металлопродукцию. Дальнейшие перспективы рынка металлостроительства и ожидания его участников связаны с возобновлением строительных работ и реализацией нацпроектов.

Понимая важность обсуждения ситуации в отрасли, установления новых контактов и увеличения объемов реализации продукции, компания «Металл-Экспо» запланировала онлайн-мероприятия в даты проведения выставки.

Мероприятия проекта «Металлоконструкции’2020» пройдут в онлайн-формате на платформе официального сайта выставки (www.mc-expo.ru) с 9 по 11 июня 2020 г.

Помимо деловой онлайн-программы участники будут иметь возможность презентовать свою продукцию и технологии широкой интернет-аудитории выставки «Металлоконструкции». На сайте выставки будут созданы персональные страницы, где экспоненты смогут разместить информацию о компании, презентации, рекламные буклеты и прайс-листы, ссылки на информационные страницы сайтов, а также видеоматериалы, демонстрирующие оборудование, реализованные проекты или текущие работы на объекте. Лучшие ролики будут транслироваться на главной странице сайта с возможностью перехода на персональную страницу компании-участницы.

Дирекция «Металл-Экспо», обладая многолетним опытом и значительной клиентской базой, проводит кампанию по привлечению участников проекта. Широкое освещение всех мероприятий и проекта в целом будет обеспечивать специализированный журнал «Металлоснабжение и сбыт» и другие информационные партнеры выставки.

В рамках интернет-проекта запланировано проведение онлайн-конференций и круглых столов, участие в которых смогут принять все посетители сайта, используя систему сквозной регистрации. В программу могут быть включены вебинары участников и другие онлайн-мероприятия — это позволит компаниям расширить охват целевой аудитории. Подробная информация о мероприятиях, времени их проведения и составе спикеров — в разделе «План мероприятий» на сате www.mc-expo.ru.

Традиционно в период проведения выставки подведут итоги Всероссийского конкурса на лучшие решения применения стали и алюминия в строительстве «СИЛА МЕТАЛЛА». Представленные конкурсные работы и проекты победителей конкурса будут опубликованы на официальном сайте выставки «Металлоконструкции». Голосование за «Приз зрительских симпатий» пройдет с 9 по 11 июня на сайте выставки.

***

27 апреля 2017 г.

Ожидание. Российский рынок листового проката: 20-27 апреля

Российский рынок листового проката в последние недели словно застыл в ожидании. Поставщики ждут оживления спроса. Если его не было ни в марте, ни в апреле, может, что-то изменится к лучшему в мае?! Потребители, вероятно, рассчитывают на снижение цен, хотя на объемы закупок это, скорее всего, не окажет настолько значительного воздействия, как хотелось бы продавцам. Металлурги же в нынешней обстановке могут ожидать, разве что, удешевления сырья. При стагнации на внутреннем рынке и спаде за рубежом им, скорее всего, придется в ближайшее время опускать котировки и сокращать объемы выпуска.

• Дистрибьюторы пока воздерживаются от масштабных коррекций в прайс-листах, ожидая прояснения позиции металлургических компаний. Впрочем, сейчас вопрос ставится лишь о том, как далеко они согласятся отступить.

• Рассчитывать на потребительский бум в ближайшее время, скорее всего, не приходится. Активность конечных покупателей зависит сейчас, по большей части, от общей экономической обстановки, а она пока не радует.

• После длительного периода относительной стабильности все более заметно идут вниз и цены на прокат с покрытиями. Металлургические компании и в этом случае настаивают на продлении действия апрельских котировок на май, но и здесь им, скорее всего, придется уступить.

***

17 апреля 2017 г.

ЧЦЗ меняет одну из печей кипящего слоя

В рамках масштабной программы модернизации производства в обжиговом цехе Челябинского цинкового завода (ЧЦЗ, предприятие металлургического комплекса УГМК) началось техническое перевооружение печи кипящего слоя №1 (КС-1).

Со сносом старой печи сотрудники предприятия в режиме действующего производства справились за 6 недель. Печь КС-1 - самая старая из пяти печей цеха. Она была введена в эксплуатацию в 1956 г., и с того времени ее лишь ремонтировали, не модернизируя конструкцию. Следующий этап – поставка элементов печи. Новый агрегат завозится на завод частями, и собирается непосредственно на месте. Самый важный узел печи – корпус - изготовлен из углеродистой стали толщиной 12 мм. Его футеруют огнеупорным кирпичом (температура обжига составляет 950-980 градусов) в три слоя толщиной 513 мм, заливают подину (низ печи) жаропрочным бетоном, монтируют элементы испарительного охлаждения, газоходный тракт. Диаметр печи – 7,5 м, высота – около 11 м, а вес – свыше 360 т.

Основным отличием новой печи КС-1 будет обновленная система испарительного охлаждения и наличие донного выпуска, который позволяет удалять крупную фракцию цинкового огарка (продукт обжига, в дальнейшем идущий на выщелачивание), оседающую в печи. Также, за счет уменьшения доли ручного труда существенно улучшатся условия работы обжигальщиков.

Источник: ИИС «Металлоснабжение и сбыт»

***

Рубрика: Совет месяца от "Стальимэкс"

МАРТ, 2017.

Консолидируя данные аналитических источников, хотели бы добавить:

Примите, пожалуйста, к сведению информацию о том, что антидемпинговая комиссия ЕАЭК в рамках вторичного расследования стального крашеного проката из Китая начала изучение учредительных и других уставных документов участников расследования. Соответственно, комиссия либо уже получила, либо в скором времени получит документы о том, что Далянь Поско с 2013 года был выкуплен. Как следствие, произошла полная смена учредителей и управленческого состава. Также было изменено название компании. Компания утратила возможность использовать бренд корейского производителя Поско. Комиссия обязательно поднимет этот вопрос. На данный момент не понятно:

- будет ли перерасчет пошлин за три предыдущих года; - либо будут изменены пошлины с момента начала нынешнего антидемпингового расследования, и довыставлены на импортеров.

В любом случае, на данный момент рекомендуем избегать покупки стали оцинкованной с полимерным покрытием с Далянь Поско, хотя бы до конца 2017 года.

***

31 марта 2017 г.

Осторожно, возможно мошенничество!

Компания Металлинвест обращает внимание на то, что участились случаи незаконного использования ее имени. Так, в сети Интернет была обнаружена лже-компания, которая ссылается на производственные мощности и принадлежность к Компании Металлинвест.

ООО «МЕТАЛЛ-ИНВЕСТ», 105318, г. Москва, Измайловское шоссе, д. 17, стр.2

р/с 40702810501050002511 в ПАО филиал «Центральный» Банка ВТБ

Сайты, размещенные по адресам: www.металлинвест-москва.рф, www.metallinvest-msk.ru

Они не имеют никакого отношения к сбытовым подразделениям Компании Металлинвест, а также к региональному дилеру - Торговый дом "Металлинвест" Москва (ИНН 662301001, moscow.m-invest.ru.

Компания Металлинвест предостерегает от последствий взаимоотношений с недобросовестным поставщиком, просит быть бдительными и проверять реквизиты!

***

24 марта 2017 г.

ЕЭК объявило о начале повторного антидемпингового расследования в отношении проката из КНР.

Антидемпинговая пошлина в отношении металлопроката с полимерным покрытием, происходящего из Китая, установлена решением коллегии ЕЭК от 24 мая 2012 года. На сегодняшний день действует пошлина в размере от 6,98% до 20,2% от таможенной стоимости в зависимости от предприятия-производителя.

В целом за период с 2013 по 2015 гг. на внутреннем рынке ЕАЭС наблюдалось существенное сокращение объема видимого потребления металлопроката с полимерным покрытием. При этом по итогам девяти месяцев 2016 г. объем видимого потребления находился практически на уровне аналогичного периода 2015 г., говорится в документе ЕЭК. "В период действия антидемпинговой меры импорт металлопроката из Китая на таможенную территорию продолжился. В целом за период с 2013 по 2015 гг. наблюдалось снижение объемов импортных поставок металлопроката, происходящего из Китая, на 44,4%. Однако по итогам девяти месяцев 2016 г. объем поставок китайского металлопроката вырос на 25,4%", - уточняется в уведомлении ЕЭК.

Китай сокращает экспорт горячекатаных рулонов.

По прогнозу британской консалтинговой компании CRU, в 2017 г. китайским металлургическим компаниям придется сократить экспорт горячекатаных рулонов на 8% по сравнению с прошлым годом, до около 12,85 млн. т. В 2016 г. объем поставок данной продукции за рубеж составил 13,97 млн. т, что в свою очередь на 1,5% уступает рекордному показателю 2015 г.

Как отмечает CRU, китайские компании в целом сохранят присутствие на корейском рынке, куда в 2016 г. было отправлено около 3,0 млн. т горячекатаных рулонов, но продажи во Вьетнам, вероятно, сократятся по сравнению с прошлогодними 4,2 млн. т. Причинами этого спада могут стать конкуренция со стороны индийских и российских компаний, переход ряда вьетнамских клиентов на закупки горячекатаной полосы вместо рулонов, так как разница в ценах на эту продукцию уменьшилась, а также ожидаемый в этом году ввод в эксплуатацию первого во Вьетнаме меткомбината Formosa Ha Tinh.

Внешнеторговые барьеры заставляют китайских производителей горячекатаных рулонов изменять свой сортамент в сторону производства продукции с более высокой добавленной стоимостью. В последние месяцы ряд китайских компаний заявили о расширении выпуска автолиста и высококачественного проката для изготовителей бытовой техники, а также о вводе в строй новых линий холодной прокатки и цинкования.

По мнению CRU, в текущем году видимое потребление горячекатаных рулонов в самом Китае уменьшится на 1% по сравнению с прошлым годом, что заставит металлургов несколько сократить объемы выпуска. Правда, пока что китайский рынок листового проката, наоборот, находится на подъеме.

Источник: ИИС «Металлоснабжение и сбыт»

***

13 марта 2017 г.

Компания «СТАЛЬИМЭКС» примет участие в выставке

MosBuild / WorldBuild Moscow| 23-я Международная выставка строительных и отделочных материалов

04 – 07 апреля 2017 | Москва, ЦВК «Экспоцентр»

Промокод для бесплатной регистрации: mbw17iEEXX

Будем рады увидеться с Вами!!!!

MosBuild / WorldBuild Moscow — самая крупная в России по количеству участников и посетителей международная выставка строительных, отделочных и декоративных материалов. MosBuild входит в пятерку ведущих профильных выставок в мире.

Выставка MosBuild / WorldBuild Moscow – это эффективный инструмент для увеличения объемов продаж и расширения географии сбыта строительных, отделочных и декоративных материалов. Участники MosBuild получают возможность в течение короткого времени наглядно продемонстрировать свою продукцию, а также установить персональные бизнес-контакты с профессиональной аудиторией посетителей, большей долей которой являются руководители и специалисты, принимающие решение о закупках строительных, отделочных и декоративных материалов.

Выставка сопровождается насыщенной деловой программой, включающей крупные отраслевые мероприятия с участием представителей государственных и общественных организаций, а также ТОР-менеджеров ведущих компаний.

MosBuild удостоен знак Всемирной ассоциацией выставочной индустрии (UFI).

***

01 февраля 2017 г.

Стабилизация внутренних цен на конечную продукцию прогнозируется в апреле

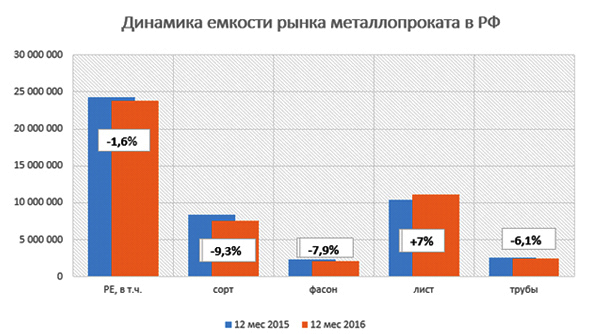

Подводя итоги 2016 г., можно сказать, что рынок металлопроката с начала года был очень нестабилен в плане ценовых трендов, сообщает Сталепромышленная компания со ссылкой на информацию "Металл Эксперт". Эта нестабильность не могла не сказаться на общих объемах потребления металлопроката на рынке. В целом по РФ емкость рынка металлопроката в 2016 г. сократилась на 1,6% и составила примерно 24 млн.т. Наиболее существенно спрос упал на сортовой и фасонный прокат (9,3% и 7,9% соответственно). И только за счет роста потребления на рынке стального листа на (+7% к уровню 2015 г.) общее падение спроса было относительно небольшим.

Особенно существенно объемы упали на Дальнем Востоке (-10%). В Сибирском, Уральском и Поволжском регионах падение емкости примерно на одном уровне и составило порядка 6-7%. И только Центральный и Северо-западный регион показали положительную динамику потребления проката по итогам 2016 г.

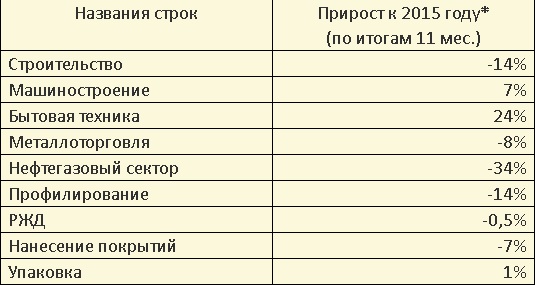

Динамика объемов потребления металлопроката по отраслям

По предварительным оценкам (за 11 месяцев 2016 г.) наибольшее падение потребления металлопроката отмечается по нефтегазовому сектору, строительству, профилированию. Положительная динамика потребления металлопроката отмечена по машиностроению и производству бытовой техники.

Основной рост видимого потребления металлопроката в РФ был апреле (рост +19% к уровню апреля 2015 г.) на фоне ажиотажного спроса в условиях нестабильной ценовой ситуации на рынке. Но, учитывая, последующее падение цен и, как следствие, еще большую неопределенность ценового тренда, были очевидны предпосылки к формированию отрицательного тренда объемов потребления проката к концу 2016 г., что и получилось в итоге.

По прогнозам аналитиков, перспективы 2017 г. более позитивные, чем в прошедшем году. Прогнозируется рост металлопотребления на рынке России на 6% к уровню 2015 г. в том числе рост потребления арматуры ожидается на уровне 10%, фасонного проката на уровне 5-6%.

Пока же традиционная активизация конечных потребителей к началу сезона 2017 г. маловероятна. Большинство конечных потребителей будет придерживаться минимальных закупок в расчете на удешевление проката и закупать продукцию только для покрытия текущих потребностей. Но тем не менее, замедленные темпы потребления металла на фоне ожидания разворота ценового тренда в РФ на пике начала сезона не ставит пока под сомнение прогнозы экспертов по возможному росту емкости рынка металлопроката в России в 2017 г.

Цены на готовый прокат по-прежнему ориентируются на Китай. Стабилизация внутренних цен на конечную продукцию прогнозируется в апреле, по мере сезонного увеличения закупочной активности. Сохраняется рост цен на сырьевые ресурсы, что не может не сказаться на стоимости готового проката.

В январе котировки железорудного сырья в России продолжили стремительно расти (по долгосрочным контрактам - в среднем на 15%, на спотовом рынке - на 18%) вслед за тенденциями на рынке Китая. Дополнительную поддержку поставщикам оказал стабильный спрос на основных направлениях сбыта.

Цены на чугун также сохраняются на высоком уровне. К началу третьей декады января экспортные цены на чугун из СНГ выросли на 1%.

То есть, несмотря на существенные изменения на глобальном рынке, Китай по-прежнему остается одним из главных индикаторов рынка металлопроката и по традиции задает ценовой тренд на рынке. Мировые металлурги продолжают руководствоваться динамикой котировок проката на бирже Shanghai Futures Exchange, а не рыночными факторами. Так, спрос на готовый прокат на внутреннем рынке Китая остается удовлетворительным благодаря увеличению доступности новых кредитов в китайских банках с начала января. В январе в Китае было отмечено увеличение активности трейдеров, имеющих необходимость накопления запасов в преддверии Нового года по восточному календарю. На этом фоне до конца февраля существенных изменений цен на прокат в Китае не предвидится. После китайского Нового года большинство рыночных игроков будет тестировать рынок дальнейшим повышением, рассчитывая на традиционное увеличение торговой активности. Так по прогнозам Металл эксперта, в марте в Китае цены могут подрасти на 3-4% на фоне краткосрочного повышения цен после китайских новогодних праздников.

Стабилизация цен на нефть после достижения договоренностей с ОПЕК сохраняется. Это, естественно, способствовало еще большему укреплению рубля в январе.

Между тем, дальнейшее укрепление рубля неприемлемо для многих отраслей промышленности. Поэтому, при сохранении такой ситуации, по прогнозам Металл Эксперта, можно ожидать возвращения экономической модели 2000-х гг. с ростом денежного предложения за счет выкупа валютной выручки. В таких условиях динамика рыночных валютных котировок может "оторваться" от динамики ключевой ставки.

Какие ценовые тенденции на прокат будут заданы в 2017 г., расскажут представители компаний-производителей проката на Общероссийской конференции "Региональная металлоторговля России-2017" , которая пройдет в Сочи 16-17 февраля. Присоединяйетсь к участникам конференции!

Источник: ИИС «Металлоснабжение и сбыт»

***